만약 카드빚 1억이 있는데 아무것도 안 한다면 — 12개월 가상 시뮬레이션

이 글은 실제 사례가 아닙니다 — 가상 시뮬레이션입니다

이 글은 의뢰인의 실제 사례 회고가 아닙니다.

35세 회사원, 세후 월 350만원, 카드빚 1억 — 가상의 인물을 설정해 ‘아무 조치도 안 했을 때’ 12개월 동안 무슨 일이 벌어지는지 시뮬레이션해본 글입니다.

사무소에서 5년간 처리한 사건들을 종합해 ‘평균적인 패턴’으로 재구성했습니다.

실제 인물은 없지만, 5명을 만나면 4명이 비슷한 길을 걷는 가장 흔한 시나리오입니다.

0개월부터 12개월까지 단계별로 따라가보겠습니다.

가상의 주인공을 ‘M씨’라고 부르겠습니다.

35세, 대구 시내 중소 IT 회사 6년차, 세후 월급 350만원.

부양가족 부인 한 분, 자녀 없음.

주거는 전세, 월 부담은 약 280만원(주거비·식비·통신비·교통·보험·생활비 합산).

카드 6장에 누적 잔액 약 1억원 — 이게 M씨의 출발점입니다.

지금부터 ‘아무 조치도 안 한다면’이라는 가정으로 시뮬레이션을 시작합니다.

0개월 — 첫 한계점, 그 순간

M씨는 어느 날 통장을 들여다보다 한 가지 사실을 깨닫습니다.

매월 카드 결제와 이자만 빠지고 나면 손에 남는 돈이 30만원도 안 된다는 것.

사실 이 한계점은 처음이 아닙니다.

지난 6개월간 통장 잔고가 거의 0원 근처에 머물러 있었거든요.

다만 그 사실을 ‘인식’한 게 처음이었을 뿐입니다.

이 순간이 ‘가장 행동하기 좋은 시점’입니다.

첫 한계 인식 시점에 사무소에 오시는 분이 사실은 가장 빠르게 회복하십니다.

그러나 M씨는 ‘한 달만 더 버텨보자’고 결정합니다.

‘내년 1월 보너스가 나오면 카드 한 장은 막을 수 있다’는 희망적 계산이 머리에 들어옵니다.

이 ‘한 달만 더’가 12개월 시나리오의 진짜 시작입니다.

3개월 — 카드 돌려막기가 시작됩니다

3개월이 지납니다.

보너스는 예상보다 작았고, 카드 결제일은 매월 어김없이 돌아옵니다.

M씨는 결국 처음으로 ‘카드 한 장의 결제 금액을 다른 카드로 메우는’ 결정을 합니다.

이게 카드 돌려막기의 시작입니다.

처음엔 ‘이번 한 번만’이라고 생각하시지만, 한 번이 두 번이 됩니다.

3개월 시점 채무 변화: 1억 → 약 1억 350만.

매월 이자·수수료가 약 100만씩 누적되기 때문입니다.

가장 무서운 건 ‘수치’가 아니라 ‘속도’입니다.

돌려막기가 시작되면 채무 증가 속도가 두 배 가까이 빨라집니다.

복리의 시작이 카드 돌려막기 첫 달입니다.

6개월 — 첫 추심의 시기

6개월 시점, M씨의 카드 한 장이 결국 미납됩니다.

돌려막을 한도가 사라진 거죠.

그 카드사에서 첫 추심 전화가 시작됩니다.

처음 1주일은 안내 톤이 부드럽습니다 — “결제일이 지났으니 입금 부탁드린다”는 메시지.

그러나 한 달이 지나면 외부 추심회사로 채권이 위탁되고, 모르는 번호로 전화가 옵니다.

6개월 시점 채무 변화: 1억 350만 → 약 1억 850만.

이 시점에 M씨는 처음으로 ‘회생 신청’을 검색해봅니다.

그러나 아직 ‘법적 절차까지는 안 가도 될 것 같다’고 결정합니다.

‘추심 전화만 견디면 된다’는 생각으로 또 한 번 미룹니다.

이 결정이 다음 6개월의 가장 무거운 한 발입니다.

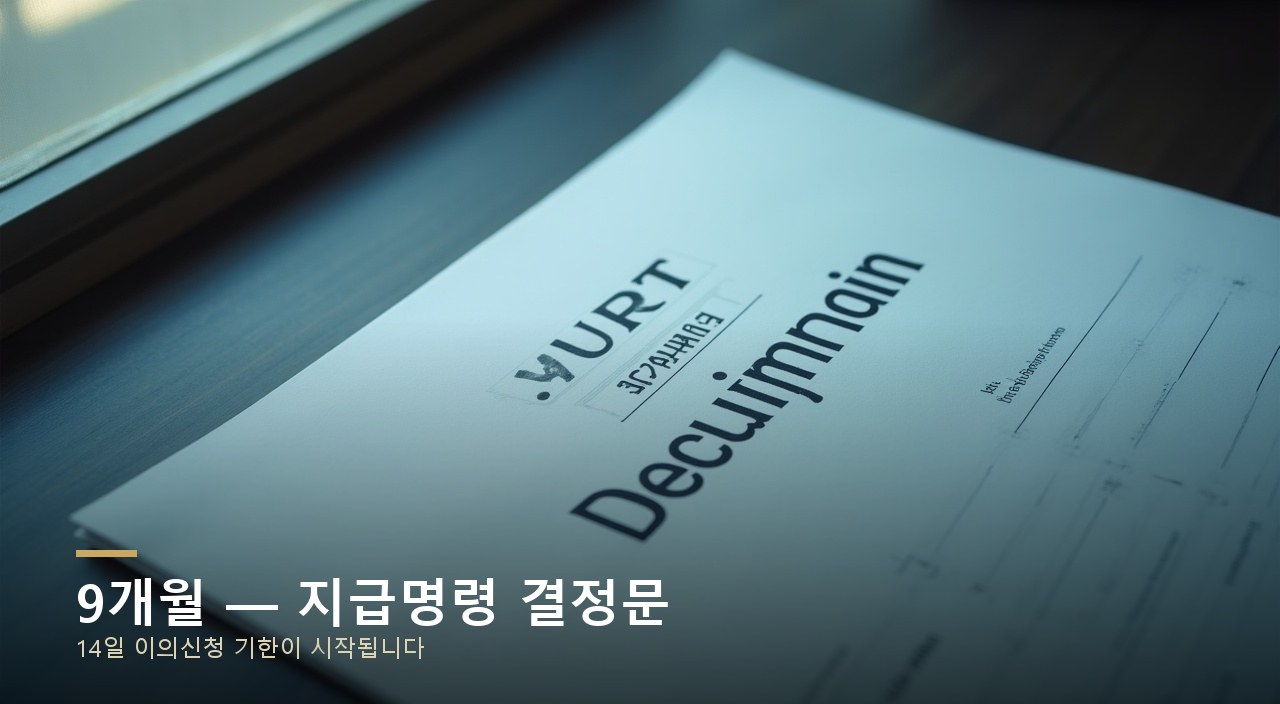

9개월 — 지급명령 결정문이 우편함에

9개월 시점, M씨의 우편함에 등기우편이 도착합니다.

한 카드사에서 신청한 ‘지급명령 결정문’.

봉투를 여는 순간, M씨는 처음으로 ‘법적 절차’가 현실이 됐다는 사실을 실감합니다.

결정문에는 “2주 이내 이의신청이 없으면 확정된다”고 적혀 있습니다.

이 14일이 마지막 진짜 골든타임입니다.

그러나 M씨는 또 미룹니다.

“변호사 비용이 부담스럽다”, “일단 한 달 더 견뎌보자”는 익숙한 핑계가 다시 등장합니다.

14일이 지나고, 지급명령은 확정됩니다.

그 순간 채무가 ‘일반 채권’에서 ‘법적 집행권원’으로 전환됩니다.

9개월 시점 채무 변화: 1억 850만 → 약 1억 1,400만.

법적 비용·이자가 추가로 누적되기 시작합니다.

12개월 — 통장이 묶이는 그 순간

12개월 시점, M씨는 어느 평범한 화요일 점심시간에 통장 잔고를 확인하다 한 가지 알림을 발견합니다.

“거래 제한 — 압류·가압류로 인한 인출 불가.”

손에 든 휴대전화가 떨리기 시작합니다.

지급명령 확정 후 카드사가 신청한 압류명령이 통장에 적용된 순간입니다.

다음 급여일이 닷새 후, 그 입금분 전체가 그대로 압류될 상황.

같은 시간 회사 인사팀으로 ‘급여 압류 통보서’가 도착합니다.

M씨가 가장 두려워하던 ‘회사 노출’이 결국 현실이 됩니다.

12개월 시점 채무 변화: 1억 1,400만 → 약 1억 1,800만.

첫 한계 인식 시점에서 약 1,800만이 추가로 누적된 셈입니다.

그제야 M씨는 사무소에 전화를 겁니다.

“법무사님, 통장이 묶였습니다.”

가상 vs 현실 — 첫 한계점에 사무소에 왔다면

이 시뮬레이션의 핵심은 ‘만약 0개월 시점에 사무소에 오셨다면 어떻게 됐을까’입니다.

0개월 시점 채무 1억 그대로 회생 신청, 변제계획안 월 95만 × 36개월 = 총 변제금 3,420만.

변제율 약 34%.

반대로 12개월을 미룬 후 신청하면 채무는 1억 1,800만, 변제계획안 월 105만 × 36개월 = 총 변제금 3,780만.

변제율 약 32%지만 절대 금액은 360만 더 많아집니다.

미루는 시간의 가격: 약 360만 + 12개월의 추심 스트레스 + 회사 노출 위험.

가상 시뮬레이션이라 수치는 단순화했지만, 실제 사무소 사건의 평균 패턴과 거의 일치합니다.

‘한 달만 더’가 6개월이 되고, 6개월이 12개월이 됩니다.

그 시간이 결국 본인의 채무에 그대로 가산됩니다.

돈으로 환산하면 한 달 미루는 가격이 약 30~50만원 정도가 된다고 보시면 됩니다.

M씨가 0개월 시점에 본인이었다면

이 시뮬레이션을 읽으시면서 본인이 어느 개월 시점에 와 계신지 가늠해보십시오.

0개월(첫 한계 인식)이신 분은 사실상 가장 빠른 회복이 가능한 분입니다.

3·6개월(돌려막기 또는 첫 추심)이신 분은 시간 싸움 중반.

9개월(지급명령) 시점이신 분은 14일 골든타임.

12개월(압류) 시점이신 분은 일주일 안의 시급 사건입니다.

대구·경북에서 본인의 시점이 어디인지 모르시겠다면 1844-0755로 한 통의 전화를 주십시오.

평일 9시부터 6시까지 법무사 김재현이 직접 받습니다.

가상의 M씨처럼 12개월을 미루지 마시고, ‘0개월 시점의 본인’으로 사무소 의자에 앉아주십시오.

첫 상담은 무료이고, 본인 단계 판단부터 함께 시작합니다.

가상 시뮬레이션의 끝이 본인의 시작이 되도록 — 그 한 통의 전화가 12개월의 가격을 아껴줍니다.

대구·경북 지역 1,000건 이상의 처리 경험을 바탕으로

실무에서 직접 답변드린 내용을 정리합니다.